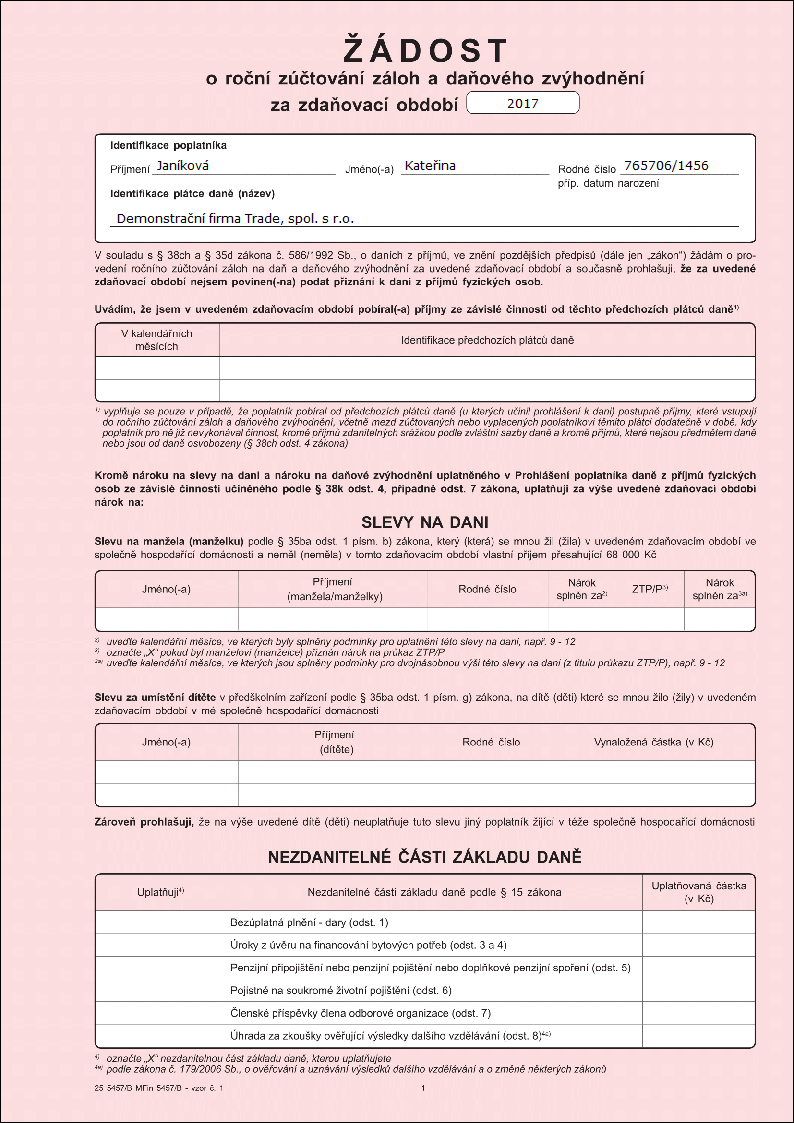

„Roční zúčtování přesto není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do 15. února,“ připomíná poradce Michal Dvořáček. Zaměstnancům je za běžných okolností z hrubé mzdy srážena záloha na daň z příjmu, a to každý měsíc.Výsledek z ročního zúčtování daní je vždy jen ve prospěch zaměstnance (nemůže vyjít doplatek daně), na rozdíl od daňového přiznání, kdy je povinen vypočtený dluh uhradit. Přeplatek na dani bude navíc vrácen rychleji než po podání daňového přiznání.Pokud zaměstnanec nepožádá zaměstnavatele o roční zúčtování do 15. února, je zaměstnavatel povinen vystavit zaměstnanci potvrzení o příjmech ze závislé činnosti. Na základě něj si zaměstnanec daňové přiznání podá sám.

Kdy se vyplácí roční zúčtování daně : Kdy dostanu peníze po ročním zúčtování daně

Pokud vám při zúčtování vznikl nárok na daňovou vratku, nebo dokonce na výplatu daňového bonusu, tak zaměstnavatel je povinen tyto peníze vyplatit nejpozději v březnové mzdě. Ta je vyplácena dle termínů vaše zaměstnavatele v dubnu.

Kdo musí podat roční zúčtování daně

V souladu s § 38g ZDP musí daňové přiznání za rok 2023 podat každý zaměstnanec, fyzická osoba, jehož roční příjmy mimo zaměstnání přesáhly 20 000 Kč. Do limitu 20 000 Kč se započítávají všechny vedlejší neosvobozené příjmy ( § 8 až § 10 ZDP ).

Kdo nemá nárok na roční zúčtování daně : Roční zúčtování daně nelze provést u zaměstnance, který má povinnost si podat daňové přiznání (viz § 38g zákona č. 586/1992 Sb., o daních z příjmů). Například když má zaměstnanec i jiné příjmy, nebo má současně více zaměstnání a v dalších zaměstnáních nejsou příjmy zdaněné srážkovou daní.

Jestliže požádá zaměstnanec zaměstnavatele o roční zúčtování, vyřídí za něj zaměstnavatel všechny daňové povinnosti a nároky včetně slev a odpočtů. Zaměstnanec již není povinen podávat daňové přiznání, pouze dodá zaměstnavateli všechna potřebná potvrzení, a to je vše. Zaměstnanec může požádat o roční zúčtování, nemá-li jiné příjmy například z podnikání z vedlejší činnosti, pronájmu, kapitálového majetku a podobně. Zároveň nesmí mít více zaměstnavatelů a nemá povinnost podávat daňové přiznání z jiného důvodu (například kvůli úrokům z hypotéky).

Kdy mám nárok na vrácení daně

Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.Koho se roční zúčtování daně týká

Daň z příjmů se řídí zákonem o daních z příjmů a spadá mezi daně, které musí platit všechny ekonomicky aktivní fyzické osoby s trvalým bydlištěm v Česku. OSVČ tuto daň odvádí samy, za zaměstnance běžně zaměstnavatel – každý měsíc zaměstnanci strhne příslušnou částku ze mzdy.Pokud použijete aplikaci Elektronická podání pro Finanční správu (EPO), můžete využít předdefinované ŠABLONY Žádost o vrácení přeplatku, kterou vyplníte a podepíšete buď uznávaným elektronickým podpisem, nebo identitou občana, nebo přihlašovacími údaji do vaší datové schránky a následně odešlete. Zaměstnavatel případný přeplatek vyplácí nejčastěji v březnové mzdě, tedy v dubnu. Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání.

Kolik se vraci daně za nemoc : Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.

Jak dlouho musím pracovat abych měl nárok na nemocenskou : Základní podmínky nároku na tuto dávku jsou: V den, od něhož je dávka přiznávána, musí trvat účast na nemocenském pojištění nebo ochranná lhůta a v posledních dvou letech před tímto dnem musí trvat účast na nemocenském pojištění po dobu aspoň 270 dnů.

Jak zažádat o neomezené vycházky

Tzv. neomezené vycházky (právo volit dobu vycházek dle aktuálního zdravotního stavu) schvaluje posudkový lékař OSSZ na žádost ošetřujícího lékaře v případě závažného onemocnění, zejména onkologického nebo psychiatrického. Ukončení PN – o ukončení PN rozhoduje opět ošetřující lékař, tedy ten, který dané onemocnění léčí. Podpůrčí doba pro poskytování nemocenského trvá nejdéle 380 kalendářních dnů ode dne vzniku dočasné pracovní neschopnosti nebo nařízení karantény (včetně případných zápočtů předchozích pracovních neschopností), pokud není zákonem č. 187/2006 Sb. o nemocenském pojištění stanoveno jinak.neomezené vycházky (právo volit dobu vycházek dle aktuálního zdravotního stavu) schvaluje posudkový lékař OSSZ na žádost ošetřujícího lékaře v případě závažného onemocnění, zejména onkologického nebo psychiatrického. Ukončení PN – o ukončení PN rozhoduje opět ošetřující lékař, tedy ten, který dané onemocnění léčí.

Kdy může lékař napsat vycházky : Vycházky se stanovují v době od 7 do 19 hodin. Lékař povolí vycházky pouze v takovém případě, kdy jsou vhodné s ohledem na zdravotní stav pacienta. Pacient tedy může svého ošetřujícího lékaře o vycházky požádat, ten mu ale nemusí vyhovět. Ve výjimečných případech může ošetřující lékař povolit neomezené vycházky.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Co je žádost o roční zúčtování? Weitere Antworten – Kdy dělá zaměstnavatel roční zúčtování daně

„Roční zúčtování přesto není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do 15. února,“ připomíná poradce Michal Dvořáček. Zaměstnancům je za běžných okolností z hrubé mzdy srážena záloha na daň z příjmu, a to každý měsíc.Výsledek z ročního zúčtování daní je vždy jen ve prospěch zaměstnance (nemůže vyjít doplatek daně), na rozdíl od daňového přiznání, kdy je povinen vypočtený dluh uhradit. Přeplatek na dani bude navíc vrácen rychleji než po podání daňového přiznání.Pokud zaměstnanec nepožádá zaměstnavatele o roční zúčtování do 15. února, je zaměstnavatel povinen vystavit zaměstnanci potvrzení o příjmech ze závislé činnosti. Na základě něj si zaměstnanec daňové přiznání podá sám.

Kdy se vyplácí roční zúčtování daně : Kdy dostanu peníze po ročním zúčtování daně

Pokud vám při zúčtování vznikl nárok na daňovou vratku, nebo dokonce na výplatu daňového bonusu, tak zaměstnavatel je povinen tyto peníze vyplatit nejpozději v březnové mzdě. Ta je vyplácena dle termínů vaše zaměstnavatele v dubnu.

Kdo musí podat roční zúčtování daně

V souladu s § 38g ZDP musí daňové přiznání za rok 2023 podat každý zaměstnanec, fyzická osoba, jehož roční příjmy mimo zaměstnání přesáhly 20 000 Kč. Do limitu 20 000 Kč se započítávají všechny vedlejší neosvobozené příjmy ( § 8 až § 10 ZDP ).

Kdo nemá nárok na roční zúčtování daně : Roční zúčtování daně nelze provést u zaměstnance, který má povinnost si podat daňové přiznání (viz § 38g zákona č. 586/1992 Sb., o daních z příjmů). Například když má zaměstnanec i jiné příjmy, nebo má současně více zaměstnání a v dalších zaměstnáních nejsou příjmy zdaněné srážkovou daní.

Jestliže požádá zaměstnanec zaměstnavatele o roční zúčtování, vyřídí za něj zaměstnavatel všechny daňové povinnosti a nároky včetně slev a odpočtů. Zaměstnanec již není povinen podávat daňové přiznání, pouze dodá zaměstnavateli všechna potřebná potvrzení, a to je vše.

Zaměstnanec může požádat o roční zúčtování, nemá-li jiné příjmy například z podnikání z vedlejší činnosti, pronájmu, kapitálového majetku a podobně. Zároveň nesmí mít více zaměstnavatelů a nemá povinnost podávat daňové přiznání z jiného důvodu (například kvůli úrokům z hypotéky).

Kdy mám nárok na vrácení daně

Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.Koho se roční zúčtování daně týká

Daň z příjmů se řídí zákonem o daních z příjmů a spadá mezi daně, které musí platit všechny ekonomicky aktivní fyzické osoby s trvalým bydlištěm v Česku. OSVČ tuto daň odvádí samy, za zaměstnance běžně zaměstnavatel – každý měsíc zaměstnanci strhne příslušnou částku ze mzdy.Pokud použijete aplikaci Elektronická podání pro Finanční správu (EPO), můžete využít předdefinované ŠABLONY Žádost o vrácení přeplatku, kterou vyplníte a podepíšete buď uznávaným elektronickým podpisem, nebo identitou občana, nebo přihlašovacími údaji do vaší datové schránky a následně odešlete.

Zaměstnavatel případný přeplatek vyplácí nejčastěji v březnové mzdě, tedy v dubnu. Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání.

Kolik se vraci daně za nemoc : Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.

Jak dlouho musím pracovat abych měl nárok na nemocenskou : Základní podmínky nároku na tuto dávku jsou: V den, od něhož je dávka přiznávána, musí trvat účast na nemocenském pojištění nebo ochranná lhůta a v posledních dvou letech před tímto dnem musí trvat účast na nemocenském pojištění po dobu aspoň 270 dnů.

Jak zažádat o neomezené vycházky

Tzv. neomezené vycházky (právo volit dobu vycházek dle aktuálního zdravotního stavu) schvaluje posudkový lékař OSSZ na žádost ošetřujícího lékaře v případě závažného onemocnění, zejména onkologického nebo psychiatrického. Ukončení PN – o ukončení PN rozhoduje opět ošetřující lékař, tedy ten, který dané onemocnění léčí.

Podpůrčí doba pro poskytování nemocenského trvá nejdéle 380 kalendářních dnů ode dne vzniku dočasné pracovní neschopnosti nebo nařízení karantény (včetně případných zápočtů předchozích pracovních neschopností), pokud není zákonem č. 187/2006 Sb. o nemocenském pojištění stanoveno jinak.neomezené vycházky (právo volit dobu vycházek dle aktuálního zdravotního stavu) schvaluje posudkový lékař OSSZ na žádost ošetřujícího lékaře v případě závažného onemocnění, zejména onkologického nebo psychiatrického. Ukončení PN – o ukončení PN rozhoduje opět ošetřující lékař, tedy ten, který dané onemocnění léčí.

Kdy může lékař napsat vycházky : Vycházky se stanovují v době od 7 do 19 hodin. Lékař povolí vycházky pouze v takovém případě, kdy jsou vhodné s ohledem na zdravotní stav pacienta. Pacient tedy může svého ošetřujícího lékaře o vycházky požádat, ten mu ale nemusí vyhovět. Ve výjimečných případech může ošetřující lékař povolit neomezené vycházky.