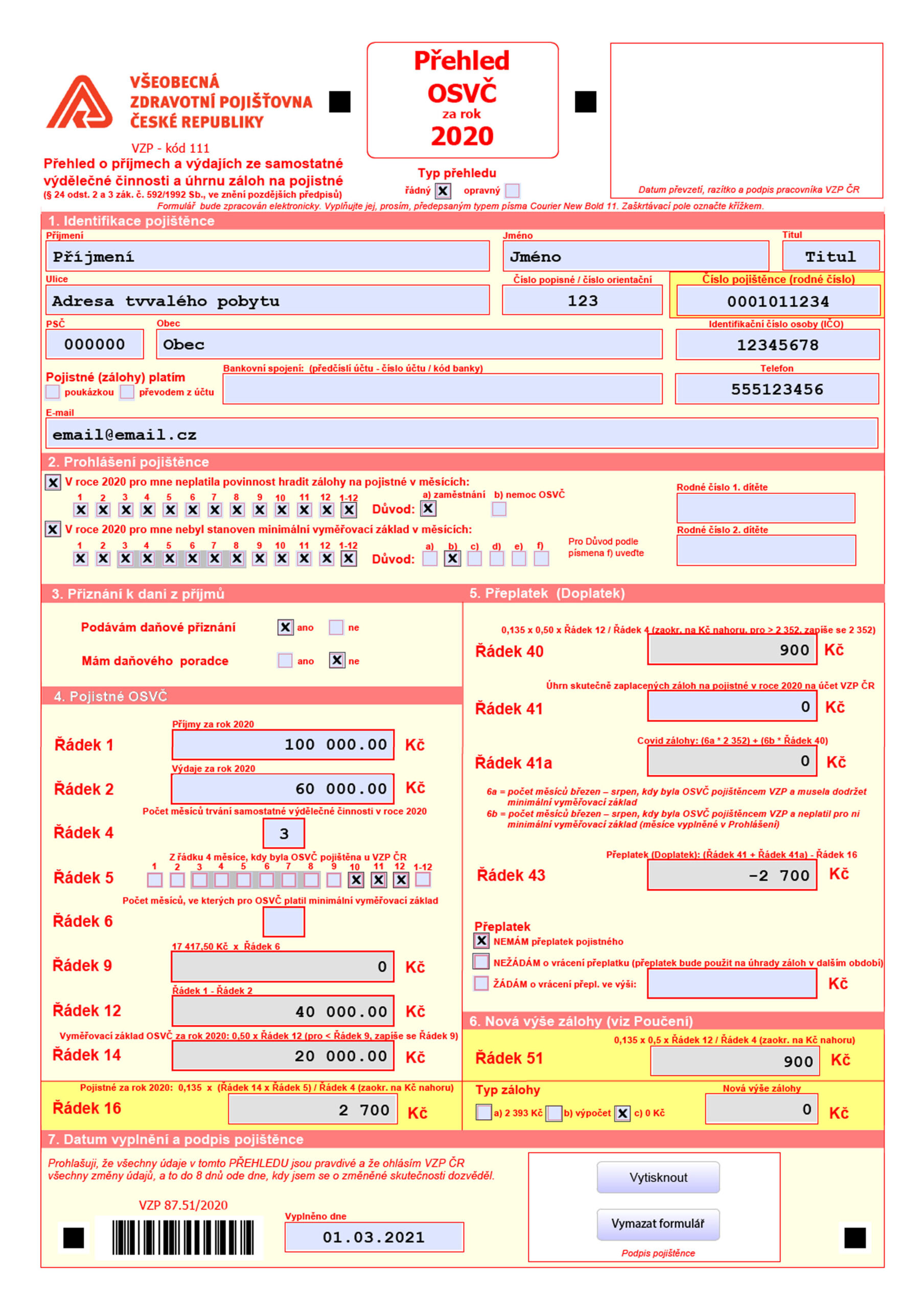

Udělejme si v tom pořádek. Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.Výpočet osobního vyměřovacího základu vychází ze součtu všech přepočtených ročních vyměřovacích základů rozhodné doby. Souhrnná částka se následně vydělí počtem kalendářních dní v rozhodném období ponížených o vyloučené dny (např.Vyměřovací základ

Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Kolik je minimální vyměřovací základ : minimální měsíční vyměřovací základ u OSVČ hlavních, které v roce 2023 zahájí činnost (resp. min. 20 let nevykonávaly činnost) činí 10992 Kč a minimální výše zálohy na pojistné na důchodové pojištění u těchto OSVČ činí 3 210 Kč.

Jak se vypočítá daňový základ

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co je Danový základ u OSVČ : Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné. Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Jak zjistit vysi daňového zakladu

„Do přehledu o výši daňového základu podnikatel vypíše částku zaplacených záloh, které si může sám zjistit v aplikaci E-přepážky, anebo využije informací zaslaných dopisem do datových schránek.Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč. Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co je daňový základ pro VZP : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Jak se pocita Vypoctovy zaklad : Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Jak vypočítat denni vyměřovací základ

Vypočteme ji ze součtu hrubé mzdy za posledních 12 měsíců, který vydělíme počtem kalendářních dní, tedy 365. Zjednodušeně je možné denní vyměřovací základ spočítat také tak, že průměrnou hrubou měsíční mzdu vynásobíme počtem měsíců v roce (tj. 12) a vydělíme počtem kalendářních dní (tj. 365). Člověk, který nikdy nepracoval, nemá nárok na starobní důchod.Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Co znamená Danový základ : Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Co je daňový základ VZP? Weitere Antworten – Jak zjistím daňový základ OSVČ

Udělejme si v tom pořádek. Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.Výpočet osobního vyměřovacího základu vychází ze součtu všech přepočtených ročních vyměřovacích základů rozhodné doby. Souhrnná částka se následně vydělí počtem kalendářních dní v rozhodném období ponížených o vyloučené dny (např.Vyměřovací základ

Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Kolik je minimální vyměřovací základ : minimální měsíční vyměřovací základ u OSVČ hlavních, které v roce 2023 zahájí činnost (resp. min. 20 let nevykonávaly činnost) činí 10992 Kč a minimální výše zálohy na pojistné na důchodové pojištění u těchto OSVČ činí 3 210 Kč.

Jak se vypočítá daňový základ

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co je Danový základ u OSVČ : Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Jak zjistit vysi daňového zakladu

„Do přehledu o výši daňového základu podnikatel vypíše částku zaplacených záloh, které si může sám zjistit v aplikaci E-přepážky, anebo využije informací zaslaných dopisem do datových schránek.Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co je daňový základ pro VZP : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Jak se pocita Vypoctovy zaklad : Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Jak vypočítat denni vyměřovací základ

Vypočteme ji ze součtu hrubé mzdy za posledních 12 měsíců, který vydělíme počtem kalendářních dní, tedy 365. Zjednodušeně je možné denní vyměřovací základ spočítat také tak, že průměrnou hrubou měsíční mzdu vynásobíme počtem měsíců v roce (tj. 12) a vydělíme počtem kalendářních dní (tj. 365).

Člověk, který nikdy nepracoval, nemá nárok na starobní důchod.Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Co znamená Danový základ : Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.