Для расторжения договора вам нужно написать заявление в свободной форме об отказе от договора страхования и направить его в страховую компанию любым удобным способом (по почте, привезти лично или по электронной почте, если это предполагают условия договора). Желательно приложить к нему копию договора.В заявлении нужно указать:

полное имя;

паспортные данные;

причину отказа;

информацию из договора;

контакты для связи (телефон).

Одно из самых распространенных оснований для признания договора недействительным по ГК РФ – скрытие, предоставление страхователем заведомо ложных фактов, которые могли ускорить или увеличить вероятность наступления страхового случая (ч. 3 ст. 944).

Что нужно сделать чтобы отказаться от страховки по кредиту : Чтобы оформить возврат, нужно обратиться в страховую компанию, выдавшую страховку, и написать заявление об отказе от услуги, приложив к нему необходимые документы.

Что будет если отказаться от страховки

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Когда можно отказаться от договора страхования : 14 дней — это минимальный срок действия «периода охлаждения». Страховая компания может установить и больший срок, но обязательно должна прописать условия «периода охлаждения» в правилах страхования или в договоре. Перечитайте эти документы или уточните в компании.

Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи. 3.

Что может послужить основанием для отказа в страховой выплате страховщиком страхователю при наступлении страхового случая

Статья 963 Гражданского Кодекса РФ освобождает страховщика от выплаты если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, а также, вследствие грубой неосторожности страхователя или выгодоприобретателя.Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.В большинстве случаев договор страхования не является обязательным для оформления кредита, но он даёт возможность получить заем на более выгодных условиях. Ведь если заемщик отказывается от страхования жизни и здоровья, банк имеет право повысить ставку. От добровольного страхования при оформлении кредита можно отказаться. В течение 14 дней после подписания договора действует так называемый «период охлаждения». Если за это время заемщик направит в страховую компанию заявление о возврате страховки, он сможет вернуть стоимость страхового полиса в полном объеме.

Можно ли отказаться от договора страхования : Да, отказаться от кредитного страхования возможно. При этом важно отметить, что отказаться от кредитного страхования заемщик может на этапе оформления кредитного договора и в течение 30 календарных дней со дня его заключения.

Можно ли расторгнуть договор со страховой : В большинстве случаев вы вправе отказаться от страховки в течение 14 дней после ее покупки и вернуть назад деньги — полностью или большую часть. Некоторые страховые компании по собственной инициативе устанавливают и более долгий срок возврата.

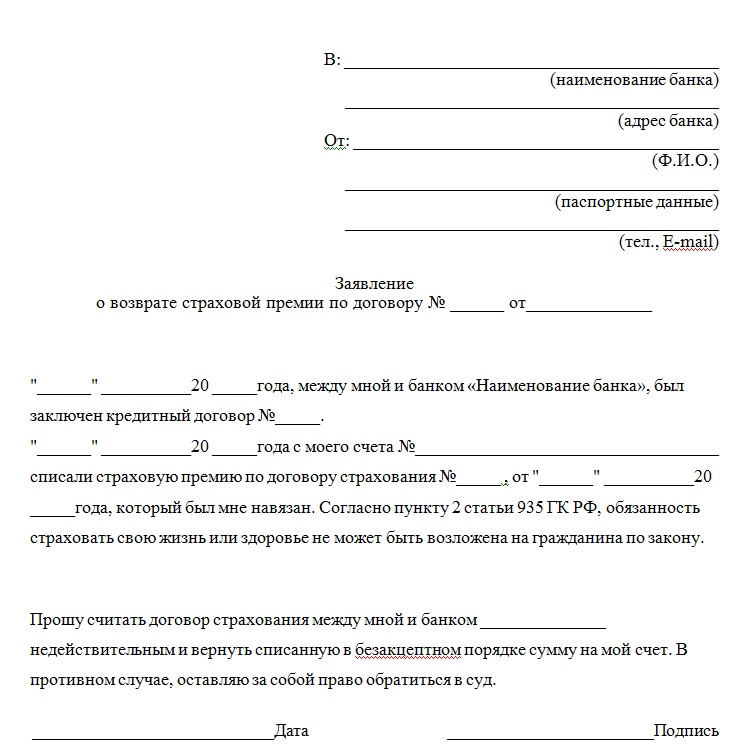

Что писать в заявлении на возврат страховки

Настоящим, я отказываюсь в полном объеме от договора добровольного страхования от несчастных случаев (Страхового полиса) №____________________, заключенного мной _______/_______/_________/ (далее – договор страхования), и прошу вернуть оплаченную по договору страхования страховую премию. Основаниями для освобождения страховщика от выплаты страхового возмещения могут быть события, так или иначе связанные с поведением участников страховых отношений, если эти события увеличивают уровень страхового риска <76>. <76> Это понимание находит свое отражение в судебной практике.Если договором имущественного страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

В каком случае страховщик имеет право отказать в выплате страхового возмещения : Вот наиболее распространённые причины отказа: возгорание авто в результате курения в салоне, авария была подстроена в целях получения страхового возмещения, повреждение багажа. Повреждение транспортного средства в результате перевозки животных. Перевоз горючих или взрывчатых веществ и предметов.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Какие могут быть причины отказа от страховки? Weitere Antworten – Как грамотно отказаться от страховки

Для расторжения договора вам нужно написать заявление в свободной форме об отказе от договора страхования и направить его в страховую компанию любым удобным способом (по почте, привезти лично или по электронной почте, если это предполагают условия договора). Желательно приложить к нему копию договора.В заявлении нужно указать:

Одно из самых распространенных оснований для признания договора недействительным по ГК РФ – скрытие, предоставление страхователем заведомо ложных фактов, которые могли ускорить или увеличить вероятность наступления страхового случая (ч. 3 ст. 944).

Что нужно сделать чтобы отказаться от страховки по кредиту : Чтобы оформить возврат, нужно обратиться в страховую компанию, выдавшую страховку, и написать заявление об отказе от услуги, приложив к нему необходимые документы.

Что будет если отказаться от страховки

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Когда можно отказаться от договора страхования : 14 дней — это минимальный срок действия «периода охлаждения». Страховая компания может установить и больший срок, но обязательно должна прописать условия «периода охлаждения» в правилах страхования или в договоре. Перечитайте эти документы или уточните в компании.

Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества.

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи. 3.

Что может послужить основанием для отказа в страховой выплате страховщиком страхователю при наступлении страхового случая

Статья 963 Гражданского Кодекса РФ освобождает страховщика от выплаты если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, а также, вследствие грубой неосторожности страхователя или выгодоприобретателя.Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.В большинстве случаев договор страхования не является обязательным для оформления кредита, но он даёт возможность получить заем на более выгодных условиях. Ведь если заемщик отказывается от страхования жизни и здоровья, банк имеет право повысить ставку.

От добровольного страхования при оформлении кредита можно отказаться. В течение 14 дней после подписания договора действует так называемый «период охлаждения». Если за это время заемщик направит в страховую компанию заявление о возврате страховки, он сможет вернуть стоимость страхового полиса в полном объеме.

Можно ли отказаться от договора страхования : Да, отказаться от кредитного страхования возможно. При этом важно отметить, что отказаться от кредитного страхования заемщик может на этапе оформления кредитного договора и в течение 30 календарных дней со дня его заключения.

Можно ли расторгнуть договор со страховой : В большинстве случаев вы вправе отказаться от страховки в течение 14 дней после ее покупки и вернуть назад деньги — полностью или большую часть. Некоторые страховые компании по собственной инициативе устанавливают и более долгий срок возврата.

Что писать в заявлении на возврат страховки

Настоящим, я отказываюсь в полном объеме от договора добровольного страхования от несчастных случаев (Страхового полиса) №____________________, заключенного мной _______/_______/_________/ (далее – договор страхования), и прошу вернуть оплаченную по договору страхования страховую премию.

Основаниями для освобождения страховщика от выплаты страхового возмещения могут быть события, так или иначе связанные с поведением участников страховых отношений, если эти события увеличивают уровень страхового риска <76>. <76> Это понимание находит свое отражение в судебной практике.Если договором имущественного страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

В каком случае страховщик имеет право отказать в выплате страхового возмещения : Вот наиболее распространённые причины отказа: возгорание авто в результате курения в салоне, авария была подстроена в целях получения страхового возмещения, повреждение багажа. Повреждение транспортного средства в результате перевозки животных. Перевоз горючих или взрывчатых веществ и предметов.